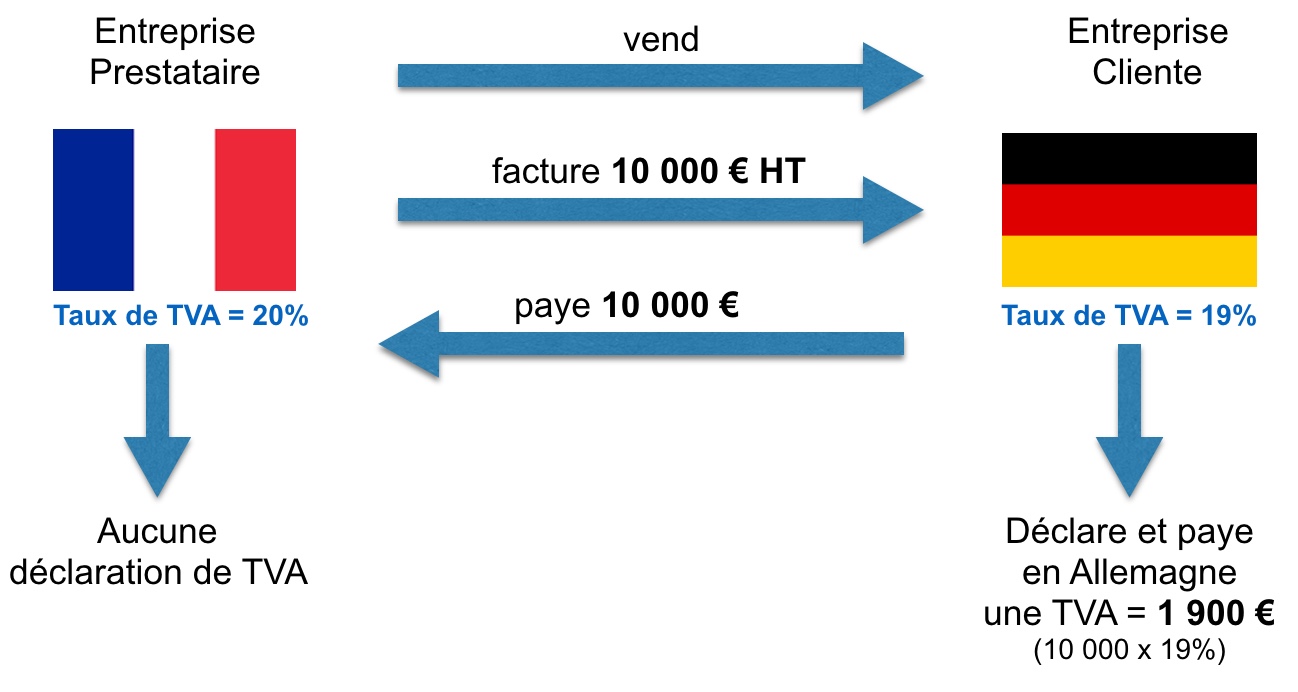

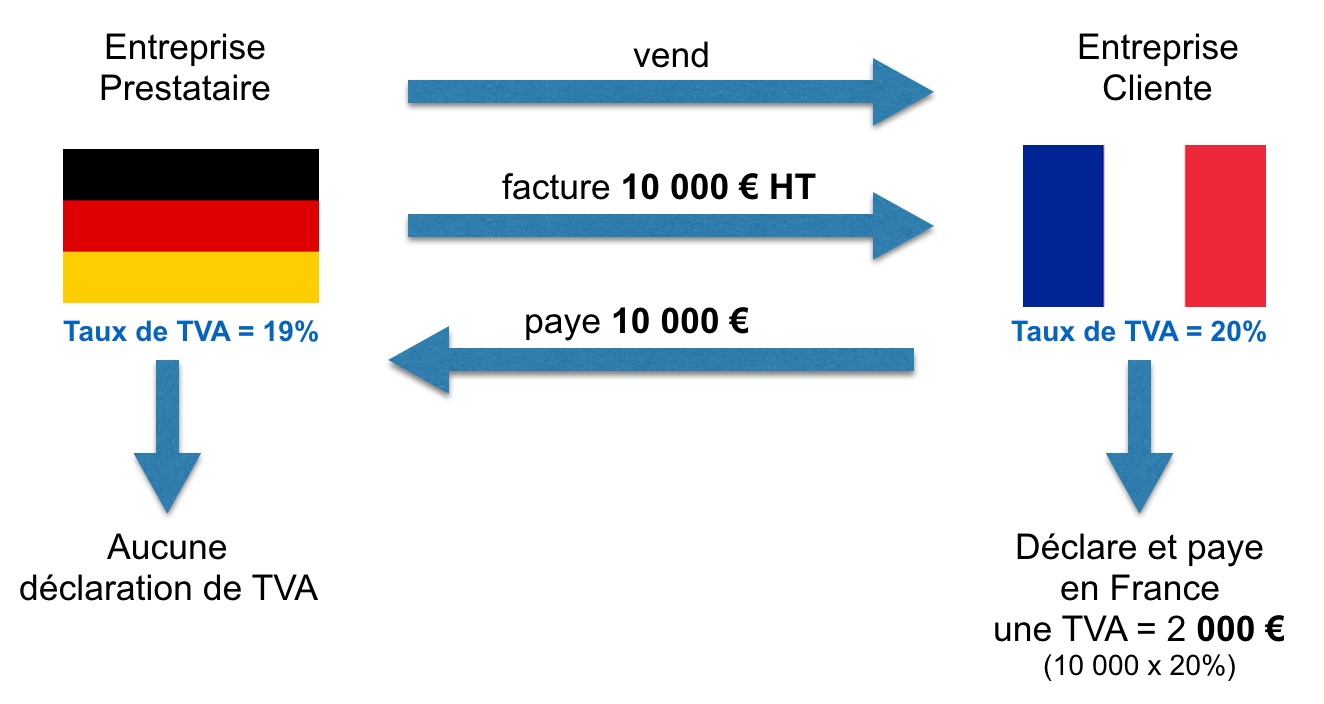

Exemples d'échanges commerciaux entre des entreprises situées en France et en Allemagne:

|

|

- Entreprises soumises au régime de la franchise en base de TVA (exemple : auto-entrepreneurs)

- Exploitants agricoles placés sous le régime du remboursement forfaitaire

- Entreprises qui ne réalisent que des opérations n'ouvrant pas droit à déduction

Les auto-entrepreneurs bénéficient d’un régime dérogatoire. Ils bénéficient de la franchise en base de TVA, donc ils ne facturent pas la TVA à leurs clients et ne la récupèrent pas sur leurs achats. Les auto-entrepreneurs doivent faire figurer sur les factures émises la mention « TVA non applicable - article 293 B du CGI ». Toutefois les auto-entrepreneurs qui le souhaientent ont la possibilité de renoncer à ce régime dérogatoire en optant pour le paiement de la TVA.

Au delà des plafonds définis pour le statut micro-fiscal (85 800€ pour les activités commerciales ou 34 400€ pour les prestations de services et les activités libérales), l’auto-entrepreneur perd le bénéfice du régime dérogatoire et devient assujetti à la TVA dès le mois suivant. Un auto-entrepreneur qui réalise des opérations commerciales dans la communauté Européenne avec une organisation assujettie à la TVA doit impérativement demander un numéro de TVA intracommunautaire au Service des Impôts des Entreprises dont il dépend. Imposition du micro-entrepreneur (régime micro-fiscal et micro-social)Depuis le 1er janvier 2022, la TVA applicable aux importations est déclarée sur la déclaration de TVA auprès de la Direction générale des Finances publiques (DGFiP). Cette modalité déclarative permet de collecter et déduire simultanément la TVA à l’importation sur la déclaration de TVA.

La TVA à l’importation n’est plus déclarée et payée auprès de la Direction Générale des Douanes et Droits Indirects (DGDDI) lors des opérations de dédouanement que dans le seul cas des non assujettis sans numéro de TVA intracommunautaire, principalement les particuliers.

Aussi, si vous réalisez des importations et que vous êtes assujetti à la TVA ou disposez d’un numéro de TVA intracommunautaire valide en France, vous êtes tenu de déclarer votre TVA à l’importation sur la déclaration de TVA n° 3310-CA3 et ce, quel que soit votre régime d’imposition à la TVA : régime d’imposition réel normal mensuel ou trimestriel, régime simplifié d’imposition, franchise en base ou si vous êtes exonéré de TVA.

Pour plus d’informations, une notice dédiée à la TVA à l'importation est disponible sur le site impots.gouv.fr.