Articles et exemples de transactions intracommunautaires

Voici un exemple détaillé de transaction entre une entreprise en France et une entreprise en Allemagne, illustrant l'application de la TVA dans le cadre d'une livraison intracommunautaire de biens au sein de l'Union européenne.

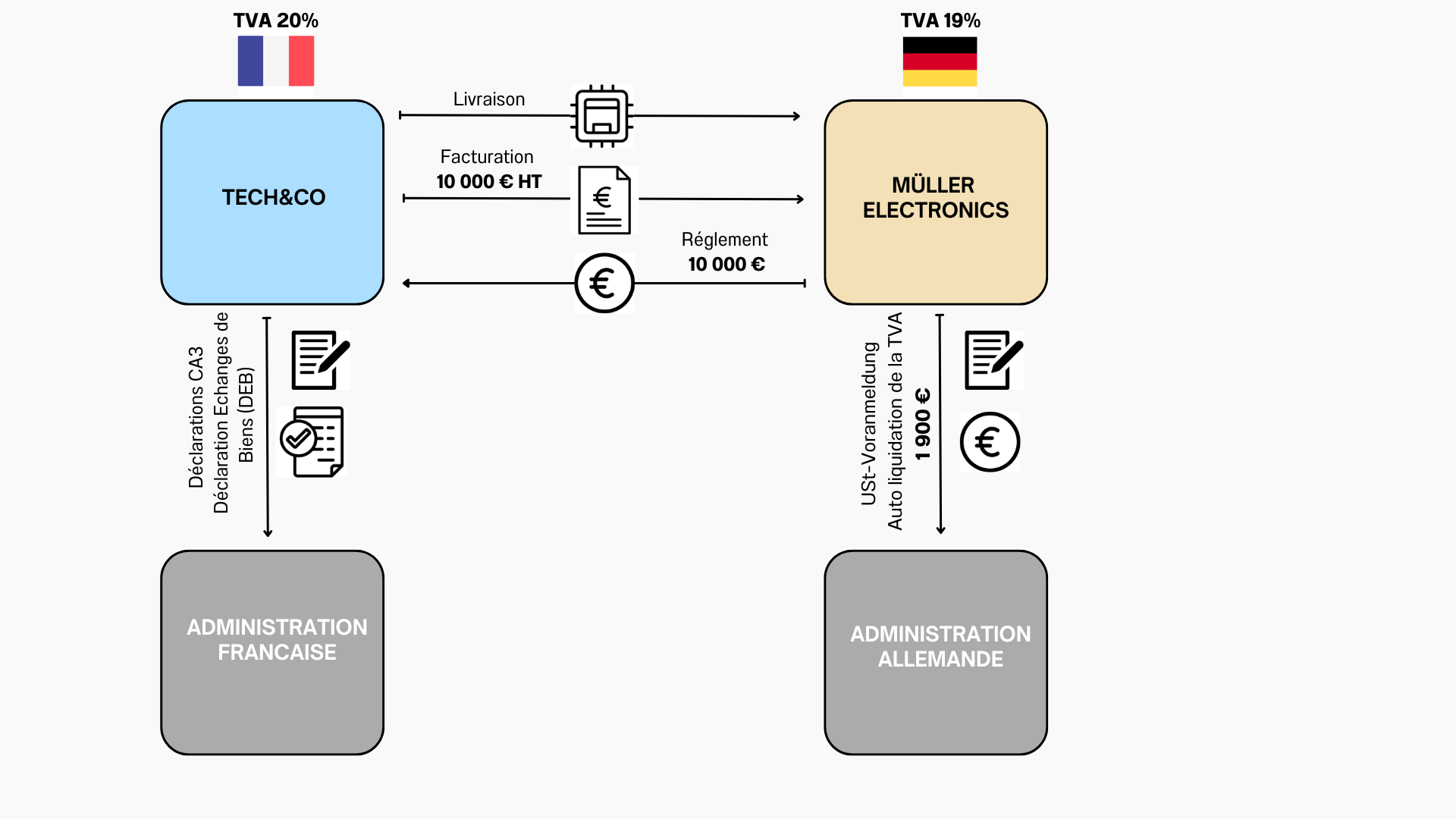

Scénario

- Entreprise française : SARL "Tech&Co" (France)

- Entreprise allemande : GmbH "Müller Electronics" (Allemagne)

- Bien vendu : Matériel électronique d'une valeur de 10 000 € HT.

- Livraison : La marchandise est expédiée depuis la France vers l'Allemagne.

Contexte fiscal

- Régime applicable : Livraison intracommunautaire de biens entre deux entreprises assujetties à la TVA (B2B) dans l'Union européenne.

- Numéros de TVA intracommunautaire : Les deux entreprises disposent d'un numéro de TVA intracommunautaire valide.

- SARL Tech&Co (France) : FR12345678901

- GmbH Müller Electronics (Allemagne) : DE98765432100

- Traitement de la TVA : Les livraisons intracommunautaires de biens entre entreprises assujetties sont exonérées de TVA dans le pays d'origine (la France dans ce cas), à condition que le bien soit expédié vers un autre État membre (l'Allemagne) et que l'acquéreur soit assujetti à la TVA dans ce pays.

Détails de la transaction

- Vente (France vers Allemagne) :

- SARL Tech&Co facture 10 000 € de matériel électronique à la société Müller Electronics.

- Exonération de TVA : Puisqu'il s'agit d'une livraison intracommunautaire (vente entre deux entreprises assujetties à la TVA dans l'UE), SARL Tech&Co ne facture pas de TVA française sur la facture.

- Exemple de facture émise par SARL Tech&Co :

SARL Tech&Co 10 Rue de la Technologie 75001 Paris, France Numéro de TVA intracommunautaire : FR12345678901 À : GmbH Müller Electronics 5 Technologie Straße 10115 Berlin, Allemagne Numéro de TVA intracommunautaire : DE98765432100 Date : 17 octobre 2024 Facture n° : F2024-00123 Détail des produits : - 10 unités de Matériel - Prix unitaire : 1 000 € HT Total HT : 10 000 € TVA : 0 € Livraison intracommunautaire exonérée Montant à payer : 10 000 € - Réception en Allemagne (Müller Electronics)

- L'entreprise allemande Müller Electronics doit autoliquider la TVA sur l'achat. Cela signifie qu'elle doit déclarer elle-même et payer la TVA allemande au taux en vigueur (par exemple 19 % en 2024) sur cette acquisition intracommunautaire.

- L'entreprise allemande pourra également déduire cette TVA en tant que TVA déductible, si elle utilise le matériel dans le cadre de son activité professionnelle.

- Autoliquidation de la TVA en Allemagne

- Montant HT de l'achat : 10 000 €

- TVA à autoliquider (19 %) : 10 000 € * 19 % = 1 900 €

- TVA déductible : Si l'achat est destiné à une activité imposable, Müller Electronics peut récupérer cette TVA de 1 900 € en la déclarant comme TVA déductible.

Déclaration de TVA

Pour l'entreprise française (SARL Tech&Co) :

- Déclaration de TVA française : SARL Tech&Co doit déclarer cette vente dans la case dédiée aux livraisons intracommunautaires sur sa déclaration de TVA française (Télécharger le formulaire CA3).

- Déclaration d’échanges de biens (DEB) : SARL Tech&Co doit aussi remplir une DEB pour cette vente, puisqu'elle dépasse le seuil requis pour les déclarations.

Pour l'entreprise allemande (Müller Electronics) :

- Autoliquidation en Allemagne : Müller Electronics devra déclarer l'achat intracommunautaire dans sa déclaration de TVA allemande (USt-Voranmeldung), à la fois en tant que TVA collectée (1 900 €) et TVA déductible (1 900 €).

Conclusion

Dans cet exemple, la transaction entre la France et l'Allemagne fait apparaître les points suivants :

- Exonération de TVA en France sur la livraison intracommunautaire.

- Autoliquidation de la TVA en Allemagne par l'acheteur, qui la déclare et peut ensuite la récupérer sous forme de TVA déductible.

Ce système permet d'éviter une double imposition tout en assurant que la TVA soit collectée et payée dans le pays de consommation finale du bien.

Achat de produits au Luxembourg avec livraison en France

Réglementation applicable : La livraison des produits depuis le Luxembourg vers la France est considérée comme une livraison intracommunautaire si les deux parties (l'acheteur et le vendeur) sont assujetties à la TVA dans leur pays respectif. Pour le vendeur au Luxembourg : La vente est exonérée de TVA luxembourgeoise si l'acheteur fournit un numéro de TVA valide en France. Pour l'acheteur en France : Vous devez auto-liquider la TVA française sur la facture en déclarant cette opération dans votre déclaration de TVA (case dédiée pour les acquisitions intracommunautaires). Exemple pratique : Si le montant d'achat est 10 000 € HT, vous devez calculer et déclarer la TVA française (par exemple, 20 %, soit 2 000 €), que vous pourrez déduire en même temps si vous êtes éligible à la déduction de la TVA.La TVA intracommunautaire à l'importation en France est le mécanisme de taxation sur les biens importés dans le pays depuis des pays situés en dehors de l’Union européenne. Depuis 2022, la gestion de cette TVA a été modifiée pour simplifier les démarches administratives des entreprises et renforcer la lutte contre la fraude.

Principe général de la TVA à l'importation

Lorsqu'une entreprise française importe des biens depuis un pays tiers (hors de l'UE), elle est soumise à la TVA sur ces biens au moment de leur entrée sur le territoire français. Cela concerne donc la TVA à l’importation, qui était historiquement payée aux services douaniers avant que la marchandise ne soit libérée.

Auto-liquidation de la TVA à l'importation

Depuis 2017, la France a instauré un système d'auto-liquidation de la TVA à l'importation pour les entreprises assujetties à la TVA et ayant un numéro de TVA intracommunautaire. Ce système permet aux entreprises de déclarer elles-mêmes et de déduire immédiatement la TVA sur leurs déclarations de TVA périodiques (formulaire CA3) au lieu de devoir la payer aux douanes à l’importation. Ce mécanisme a été étendu et rendu obligatoire en 2022 pour toutes les entreprises assujetties en France.

Fonctionnement de l'auto-liquidation

Auto-déclaration : Lors de la déclaration de TVA périodique (en général mensuelle), l'entreprise mentionne la TVA due sur la ligne dédiée dans le formulaire CA3. Déduction simultanée : L’entreprise peut également déduire cette TVA en tant que TVA déductible, ce qui permet un effet neutre sur la trésorerie. Cela signifie qu'elle n’a pas de paiement de TVA effectif lors de l’importation si elle est éligible à la déduction intégrale.

Avantages du système

Avantage de trésorerie : L’entreprise n’a plus besoin d’avancer de la TVA aux douanes, ce qui facilite sa gestion de trésorerie. Simplification des formalités : L’auto-liquidation réduit les démarches administratives et les paiements directs aux douanes. Lutte contre la fraude : Ce dispositif permet également de mieux contrôler les déclarations de TVA sur les importations et d’éviter des situations de fraude à la TVA.

Exemple

Supposons qu'une entreprise française importe des biens d'une valeur de 10 000 € depuis un pays hors de l'UE. La TVA sur les importations s'élève à 20 %, soit 2 000 €.

Avec l'auto-liquidation, cette entreprise déclare 2 000 € de TVA due dans la ligne dédiée du formulaire CA3. En même temps, elle peut également inscrire cette somme de 2 000 € en TVA déductible, ce qui annule l'impact sur sa trésorerie (sous réserve qu'elle soit éligible à la déduction intégrale).

Obligation d'obtenir un numéro de TVA intracommunautaire

Pour pouvoir auto-liquider la TVA à l’importation, une entreprise doit disposer d'un numéro de TVA intracommunautaire et être inscrite comme assujettie en France.

Conclusion

La TVA intracommunautaire à l'importation en France, notamment via le mécanisme d'auto-liquidation, simplifie la gestion de la TVA pour les entreprises et améliore la compétitivité des importateurs. Ce système évite le paiement initial de TVA aux douanes et permet aux entreprises d’auto-déclarer et de déduire cette TVA directement dans leur déclaration.

Pour plus d’informations, une notice dédiée à la TVA à l'importation est disponible sur le site de l'administration fiscale française.

Les entreprises non redevables de la TVA sont:

- Entreprises soumises au régime de la franchise en base de TVA (exemple : auto-entrepreneurs)

- Exploitants agricoles placés sous le régime du remboursement forfaitaire

- Entreprises qui ne réalisent que des opérations n'ouvrant pas droit à déduction.

Dans ce cas aucun numéro de TVA intracommunautaire n'est attribué aux entreprises exonérées de TVA.

Les auto-entrepreneurs bénéficient d’un régime dérogatoire. Ils bénéficient de la franchise en base de TVA, donc ils ne facturent pas la TVA à leurs clients et ne la récupèrent pas sur leurs achats. Les auto-entrepreneurs doivent faire figurer sur les factures émises la mention « TVA non applicable - article 293 B du CGI ». Toutefois les auto-entrepreneurs qui le souhaientent ont la possibilité de renoncer à ce régime dérogatoire en optant pour le paiement de la TVA.

Au delà des plafonds définis pour le statut micro-fiscal (85 800€ pour les activités commerciales et 34 400€ pour les prestations de services et les activités libérales), l’auto-entrepreneur perd le bénéfice du régime dérogatoire et devient assujetti à la TVA dès le mois suivant.

Un auto-entrepreneur qui réalise des opérations commerciales dans la communauté Européenne avec une organisation assujettie à la TVA doit impérativement demander un numéro de TVA intracommunautaire au Service des Impôts des Entreprises dont il dépend. Imposition du micro-entrepreneur (régime micro-fiscal et micro-social).